肉制品行业现状

发布时间:2025-11-11 02:58:45来源:刀锋电竞网页版 作者:刀锋电竞平台肉制品是指经调味制作的熟肉制成品或半成品。我国肉制品市场销量每年以30%~50%的增长率迅速增加,其中得利斯,金字火腿,煌上煌三家企业的ROE均大于7%,以下是肉制品行业现状分析。

经过四个阶段的发展,我国的肉制品消费取得了长足的发展。但从发达国家肉制品的发展历史看,我们还处于发达国家肉制品消费过程的第二阶段。肉制品行业分析指出,主要特征在于:肉制品消费数量增加,比较关注品种和口味。但距离发达肉制品消费国的重视营养、品牌、情景消费等特点还有较大的差距。

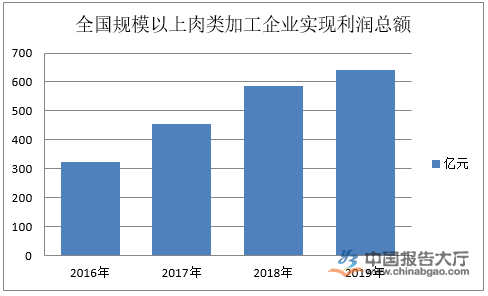

据国家统计局数据,2019年全国规模以上肉类加工公司实现利润总额642亿元,比2016年增长0.2%,增速较上年下降8.6个百分点。全国肉制品产量突破1600万吨。其中,低温肉制品产量达1072万吨,占肉制品总产量的64.3%;中高温肉制品产量达595万吨;占肉制品总产量的35.7%。

猪价对屠宰企业开工率的影响。肉制品行业现状指出,屠宰业务往往受猪肉价格影响较大,屠宰利润与猪肉价格呈负相关性影响。首先,猪价上涨会影响消费需求,需求下降反过来压制屠宰企业开工率水平;猪价下降则利于屠宰开工率提升。 其次, 在猪价上行周期,生猪养殖户有惜售心态, 导致生猪供应下降,屠宰企业相应降低开工率。

2020年,肉制品板块利润同比下滑,还在于一季度猪肉均价相比来说较高,一二月份均价在28元/公斤以上,成本端压力挤压肉制品企业利润空间。三月份开始猪肉均价持续下跌,至2016年6月14日已跌至24.1元/公斤,对肉制品板块形成利好。预计猪肉均价已进入下行周期,全年猪价先高后低,成本下行将逐步提升盈利能力,板块利润环比将不断改善。

此外,温和通胀背景下,我们预期肉制品消费也会回暖,整个肉制品行业的消费也会有所回暖。作者觉得2020年猪肉价格稳中有降的背景下,对肉制品企业的屠宰业务和肉制品业务都将形成利好,肉制品企业盈利或有改善。笔者看好肉制品板块龙头双汇发展和上海梅林。

1、未来进口肉替代和高端低温肉将成为行业新的发展趋势。我国肉制品企业龙头双汇发展全年实现收入446.97元,同比下降2.19%,其中四季度收入124.92亿元,净利11.36亿元,单季度净利润率9.3%,扭转上半年业绩持续下滑的颓势。肉制品行业现状指出,而国内肉制品上半年吨价1.48万元,下半年吨价1.38万元,但是上半年肉制品毛利为29.43%,全年上升至31.37%,下半年盈利显著提升,根本原因是美国猪肉全年大幅度下滑32%,下半年进口肉使用比例增加导致毛利率显著提升。

2、未来牛肉行业加工公司将逐渐形成产业化。随着消费结构升级,我国牛肉需求量开始上涨快,缺口明显,如果按照人均达到全球中等水准9.4kg左右,2020年产量(689吨)基础上,有700吨缺口,剔除走私等非合规补给,仍有500吨左右的缺口,进口牛肉目前并无配额限制,未来将会继续补充国内牛肉供给缺口。

总的来说,肉制品行业作为餐饮未来发展的一个重要经济增长点,具有广阔的未来市场发展的潜力。而其源头,生产、采集、初加工等过程环节,易受到各种不确定因素影响,因而需要全方位、多角度从严管控其品质,以确保最终消费者舌尖上的新鲜、美味与安全。以上便是肉制品行业现状分析所有内容了。返回搜狐,查看更加多